2023年10月のインボイス制度開始時にもブログで消費税の基本的なしくみについて紹介させていただきましたが、改めて経営者として知っておいていただきたい消費税に関する基礎知識について、少し角度を変えてお話をさせていただきたいと思います。

今回は、「日本の消費税を再検証して見た!」をテーマに、消費税の基本的な考え方から消費税の使い道、海外との違いなどについてのお話をさせていただきたいと思います。

消費税の基本的な考え方

もう一度おさらいをしますと、日本の消費税は、消費一般に対して広く公平に課税される間接税です。この税は、商品やサービスの販売、提供に対して課税され、消費者がその負担を負い、事業者が納付する仕組みになっています。

消費税の特徴

消費税は、特定の物品やサービスに課税する個別消費税(例えば酒税やたばこ税)とは異なり、消費全般に対して広く課税される点が特徴です。これにより、消費税は「水平的公平性」を持ち、すべての消費者に対して同じ税率が適用されます。

税率と軽減税率

日本の消費税率は、標準税率が10%、軽減税率が8%と設定されています。軽減税率は、主に飲食料品や新聞などの生活必需品に適用され、消費者の負担を軽減する目的があります。

消費税の使途

消費税収は、主に社会保障の財源として使用されます。具体的には、年金、医療、介護、子ども・子育て支援などの社会保障関連の支出に充てられています。また、地方消費税も存在し、地方自治体の財源として利用されます。詳しくは後述にてお話いたします。

課税の仕組み

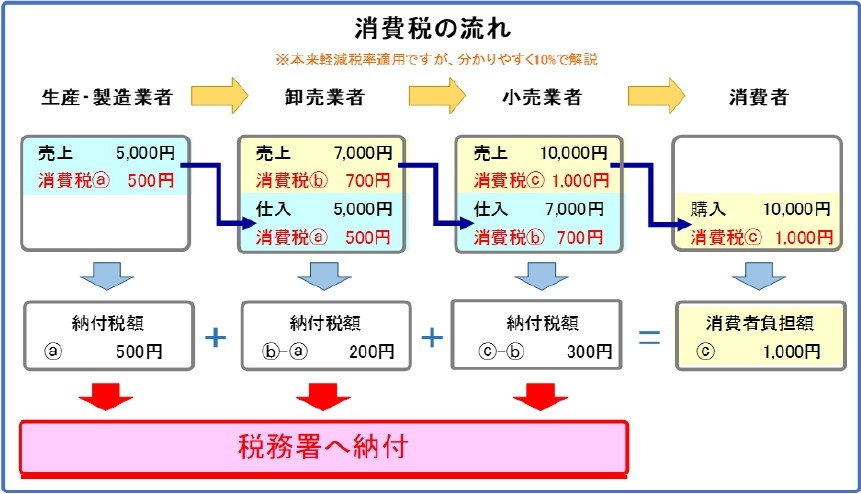

消費税は、課税売上げに係る消費税額から、課税仕入れに係る消費税額を控除して計算されます。この仕組みにより、税が二重に課税されることを防いでいます。事業者は、課税売上高が1,000万円を超えると納税義務者となり、消費税を納付する必要があります。

このように、日本の消費税は公平性を重視し、社会保障の財源として重要な役割を果たしています。

日本の消費税収の使い道

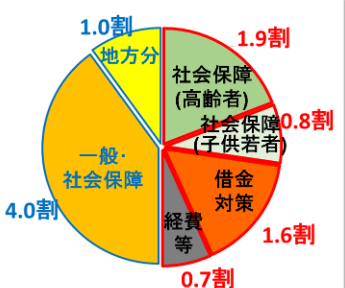

日本の消費税収は、主に社会保障関連の支出に充てられています。具体的には、消費税収の約60%が社会保障に関連する経費に使用されているとされています。

消費税収の全体像

令和6年度の消費税収は約23.8兆円と見込まれています。このうち、約14兆円が社会保障関連の支出に充てられる計画です。

2024年度の社会保障費の予算内訳

2024年度の日本の社会保障費は、総額で約37.7兆円に達し、これは一般会計の約1/3を占めることになります。この予算は、主に以下の項目に分かれており、このうちの6割に当たる14兆円が消費税収で賄われております。

1.年金関連費用

約13.4兆円が年金に関連する支出に充てられます。これは、基礎年金や厚生年金など、さまざまな年金制度を支えるための費用です。

2.医療関連費用

医療に関する支出は約12.4兆円です。これには、医療機関への診療報酬や医薬品の購入費用が含まれます。

3.介護関連費用

介護サービスに対する支出は約3.7兆円です。高齢化が進む中で、介護サービスの需要が増加しているため、この分野の予算も増加しています。

4.子ども・子育て支援

子どもや子育てに関連する支出も含まれており、具体的な金額は示されていないものの、少子化対策として重要な位置を占めています。

5.その他の社会保障関連支出

その他、障害者支援や生活保護など、さまざまな社会保障プログラムに対する支出も含まれています。

このように、2024年度の社会保障費は、年金、医療、介護、子ども・子育て支援など、多岐にわたる分野に充てられ、特に高齢化に伴う支出の増加が顕著になっています。

消費税の使途の法律的背景

消費税は「消費税法」に基づいており、法律によってその使途が明確に定められています。具体的には、消費税収は社会保障のために使われることが法律で規定されており、年金、医療、介護、少子化対策などに充てられています。いつから社会保障費に使われるようになったかは、後述にてお話をさせていただきます。

増税分の使い道

2019年10月に消費税が8%から10%に引き上げられた際、増収分の使い道についても計画がありました。当初は、増えた税金の4分の3を国債の返済に充て、残りを社会保障の充実に使う予定でしたが、後に1.7兆円を「人づくり革命」に充当することに変更されました。これは、教育無償化や待機児童の解消など、少子化対策に関連する施策です。

今後の展望

日本は急速な少子高齢化に直面しており、社会保障費が増加することが予想されています。そのため、消費税の増税が今後も検討される可能性があります。増税によって得られた税収は、引き続き社会保障の財源として重要な役割を果たすことになるでしょう。

このように、日本の消費税収は主に社会保障に充てられ、具体的な使い道が法律によって定められています。消費税の収入は、国民の生活を支えるための重要な財源となっています。しかし、これはあくまでも財務省の見解であり、異論を唱える識者も多くいらっしゃいますので、多くの意見を参考にしていただくことをお勧めします。

消費税の財源を社会保障費に使っている国は日本だけ?

消費税の財源を社会保障費に充てている国は日本だけだと聞いたことがあるのですが、日本だけではないようです。たくさんの国で消費税や付加価値税(VAT)を社会保障制度の財源として利用しているようです。以下は、税収を社会保障費としいる国の一例になります。

ドイツ

ドイツでは、付加価値税が社会保障制度の重要な財源となっています。特に、年金や医療保険の財源として、税収が活用されています。付加価値税率は高く、社会保障の充実に寄与しています。

フランス

フランスも付加価値税を社会保障の財源として利用しています。特に、社会保障費用の一部は付加価値税から賄われており、税率は国によって異なるものの、社会保障制度の維持に重要な役割を果たしています。

カナダ

カナダでは、連邦政府が課す財貨・サービス税(GST)に加えて、州ごとに異なる付加価値税が存在します。これらの税収は、社会保障制度や医療制度の財源として利用されています。特に、低所得者層への支援や医療サービスの充実に向けて、税収が活用されています。

スウェーデン

スウェーデンでは、付加価値税が高く設定されており、その収入は社会保障制度の財源として重要な役割を果たしています。特に、福祉や医療サービスの充実に向けて、税収が利用されています。スウェーデンの社会保障制度は、税金を基にした広範な支援を提供しており、消費税がその一部を支えています。

オーストラリア

オーストラリアでも、消費税(GST)が社会保障制度の財源として利用されています。GSTは、医療や教育などの公共サービスの資金源として重要であり、税収の一部が社会保障に充てられています。

このように、消費税や付加価値税を社会保障費に充てている国は日本だけではなく、世界中に多く存在します。各国の税制や社会保障制度は異なりますが、消費税は安定した財源として、社会保障の充実に寄与していることが共通しています。

ただし、日本の消費税では、財源の約6割を社会保障に充てるという令和2年4月1日に施行された「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(平成二十四年法律第六十八号)の法律があり、他国とは異なり単なる一般財源ではなく、特定の目的に使用される目的税としての性格を持っていることを考えると日本だけが違うという意見も正しいかも知れません。

他国の消費税制度と日本との違い

日本の消費税制度は、他国の消費税(付加価値税、VAT)制度といくつかの重要な点で異なります。以下に、主な違いを詳しく説明します。

課税の仕組み

日本の消費税

日本の消費税は、流通の各段階で課税される付加価値税です。製造から販売までのすべての段階で消費税が課せられ、事業者は仕入れ税額控除を受けることができます。つまり、事業者は自社が支払った消費税を控除し、最終的に消費者に転嫁する形で税金を徴収します。

海外のVAT

多くの国では、付加価値税(VAT)が導入されており、基本的には日本の消費税と同様に流通の各段階で課税されますが、国によっては特定の品目に対して異なる税率を適用することがあります。例えば、EU諸国では、生活必需品に対して軽減税率が適用されることが一般的です。

税率の違い

日本の消費税率

日本の消費税率は2023年現在10%であり、そのうち2.2%は地方消費税です。軽減税率制度も導入されており、一部の食品や新聞には8%の税率が適用されています。

海外の税率

他国では、消費税率が日本よりも高い場合が多く、例えば、ハンガリーでは27%、スウェーデンやデンマークでは25%の税率が設定されています。これらの国では、消費税が高い分、教育や福祉サービスが充実していることが特徴です。

課税対象品目の違い

日本の軽減税率

日本では、軽減税率が適用される品目が限られており、主に飲食料品や新聞が対象です。これにより、低所得者層への配慮がなされていますが、対象品目が少ないため、他国と比較しても限定的です。

海外の軽減税率

多くの国では、生活必需品に対して軽減税率が適用されることが一般的で、例えば、フランスでは食料品に対して5.5%の軽減税率が適用されています。これにより、国民の生活負担を軽減する工夫がされています。

免税制度の違い

日本の免税制度

日本では、特定の条件を満たす外国人旅行者に対して、消費税の免税制度が設けられています。購入した商品を国外に持ち出すことが条件となります。

海外の免税制度

他国でも免税制度は存在しますが、国によってその適用条件や手続きが異なります。例えば、EU諸国では、非居住者に対してVATの還付制度があり、一定の条件を満たすことで購入時にVATを免除されることがあります。

税収の使途

日本の消費税収の使途

日本では、消費税収の約6割が社会保障に充てられています。これは高齢化社会に対応するための重要な財源となっています。

海外の税収の使途

他国でも消費税収は社会保障や公共サービスに充てられることが一般的ですが、国によってその使途や割合は異なります。例えば、北欧諸国では高い消費税率が教育や医療に充てられ、国民に広く恩恵をもたらしています。

このように、日本の消費税制度は、課税の仕組み、税率、課税対象品目、免税制度、税収の使途において、海外の消費税制度といくつかの重要な違いがあります。これらの違いは、各国の経済状況や社会保障制度に基づいており、国民生活に直接的な影響を与えています。

他国の消費税制度で特に注目すべき国

他国の消費税制度には、日本と比較して興味深い特徴を持つ国がいくつかあります。以下に、特に注目すべき国を挙げ、その制度の特徴を説明します。

※2024年12月時点での情報を基にしたものになります。

ドイツ

税率

ドイツの標準付加価値税(VAT)は19%で、特定の品目には7%の軽減税率が適用されます。

特徴

ドイツでは、生活必需品や書籍、公共交通機関の利用に対して軽減税率が適用されており、消費者の負担を軽減する工夫がされています。また、税収の一部は社会保障制度に充てられ、福祉国家としての役割を果たしています。

フランス

税率

フランスの標準VATは20%で、食料品や書籍には5.5%の軽減税率が適用されています。

特徴

フランスでは、消費税が高い一方で、社会保障制度が充実しており、税収は医療や教育などの公共サービスに広く使われています。また、フランスの税制は複雑で、さまざまな税率が存在するため、消費者にとっては理解が難しい側面もあります。

スウェーデン

税率

スウェーデンの標準VATは25%で、食料品には12%、宿泊サービスには6%の軽減税率が適用されています。

特徴

スウェーデンは高い消費税率を設定しているものの、その税収は教育や医療、福祉に充てられ、国民に広く恩恵をもたらしています。高い税率にもかかわらず、国民の満足度が高いのは、税金が直接的に社会サービスに還元されているためです。

カナダ

税率

カナダでは、連邦政府が課す財貨・サービス税(GST)が5%で、州ごとに異なる消費税が加わります。例えば、オンタリオ州では合計13%の税率が適用されます。

特徴

カナダの消費税制度は、州ごとの税率が異なるため、地域によって税負担が大きく異なります。また、カナダでは低所得者向けにGSTクレジットが支給され、消費税の逆進性を緩和する取り組みが行われています。

イギリス

税率

イギリスの付加価値税(VAT)は20%で、食料品や子供向け衣料品にはゼロ税率が適用されています。

特徴

イギリスでは、生活必需品に対してゼロ税率を適用することで、低所得者層への負担を軽減しています。また、VAT収入は公共サービスの資金源として重要な役割を果たしています。

これらの国々は、それぞれ異なる消費税制度を持ち、税率や課税対象、税収の使途において日本とは異なるアプローチを取っています。特に、軽減税率の適用や税収の使途に関する工夫は、他国の消費税制度を理解する上で重要なポイントになります。

アメリカでは消費税や付加価値税がない理由

アメリカで消費税や付加価値税(VAT)が導入されていない理由は、主に以下のような要因によるものです。

小売売上税の存在

アメリカでは、消費税の代わりに「小売売上税(Sales Tax)」が採用されています。この税は、最終消費者が商品を購入する際にのみ課税され、製造業者や卸売業者の段階では課税されません。州や地方自治体が独自に税率を設定できるため、税率は州ごとに異なり、最高税率が10%を超える州もあれば、課税されない州も存在します。

経済的な理由

アメリカでは、消費税や付加価値税が企業にとって負担となる可能性があると考えられています。特に新興企業や赤字企業にとって、間接税の支払いは経済的な圧迫となり、企業の成長を妨げる要因と見なされています。このため、アメリカでは消費税の導入が慎重に検討されてきましたが、実現には至っていません。

政治的な要因

アメリカの税制は州ごとに異なるため、全国的な消費税や付加価値税を導入することは、政治的な合意を得るのが難しいという側面もあります。各州が独自の税制を持ち、州民の意見や利益が異なるため、全国的な税制改革は複雑な課題となっています。

文化的な要因

アメリカでは、自立主義や個人主義が強く根付いており、政府による介入を嫌う傾向があります。このため、消費税や付加価値税のような間接税が導入されることに対して抵抗感があるとされています。多くのアメリカ人は、税金が直接的に自分の生活に影響を与えることを避けたいと考えているため、消費税の導入には否定的な意見が多いです。

税収の多様性

アメリカでは、連邦政府が主に所得税を基に税収を得ており、州や地方政府も独自の税収源を持っています。このため、消費税や付加価値税に依存する必要がないと考えられています。州政府は、売上税や不動産税、その他の税収を通じて財源を確保しているため、消費税の導入が必須ではない状況です。

これらの要因が重なり合い、アメリカでは消費税や付加価値税が導入されていないのです。代わりに、州ごとに異なる売上税(小売売上税)が存在し、消費者が商品を購入する際にのみ課税される仕組みが採用されています。

アメリカの売上税と日本の消費税との違い

売上税(Sales Tax)と消費税(Consumption Tax)は、どちらも消費に関連する税金ですが、いくつかの重要な違いがあります。以下にその違いを詳しく説明します。

| 消費税(Consumption Tax) | 売上税(Sales Tax) | |

| 課税の仕組み | 消費税は、製品やサービスが流通する各段階で課税される付加価値税です。製造業者、卸売業者、小売業者、最終消費者のすべての段階で税金が課せられ、各段階で支払った税金を控除する仕組み(仕入れ税額控除)が存在します。これにより、最終的に消費者が負担する税金は、最終的な販売価格に含まれます。 | 売上税は、最終消費者が商品を購入する際にのみ課税される税金です。製造業者や卸売業者が商品を販売する際には課税されず、小売業者が消費者に販売する際にのみ税金が課せられます。このため、売上税は消費者が支払う価格に直接含まれ、事業者は税金を徴収して州や地方政府に納付します。 |

| 課税対象 | 日本の消費税は、ほぼすべての財やサービスに課税されます。特定の品目には軽減税率が適用されることがありますが、基本的には広範囲にわたる課税が行われます。 | アメリカの売上税は州ごとに異なり、課税対象となる商品やサービスも州によって異なります。例えば、食料品や医薬品は免税または軽減税率が適用されることが多く、州によっては特定のサービスにも課税されない場合があります。 |

| 税率の設定 | 日本の消費税率は全国一律で、現在は10%(一部品目には8%の軽減税率)です。税率は国によって異なることはありませんが、軽減税率の適用があるため、実質的な負担は異なる場合があります。 | アメリカの売上税は州ごとに異なり、州税、郡税、市税が組み合わさって税率が決まります。例えば、カリフォルニア州では7.25%の州税に加え、郡や市の税率が加わるため、最終的な税率は地域によって異なります。最高税率はルイジアナ州の10%で、オレゴン州やデラウェア州では売上税が課せられないこともあります。 |

| 免税制度 | 日本では、特定の条件を満たす外国人旅行者に対して消費税の免税制度が設けられています。購入した商品を国外に持ち出すことが条件です。 | アメリカでも免税制度は存在しますが、州ごとに異なるため、具体的な条件や手続きは各州の法律に依存します。例えば、特定の生活必需品が免税対象となることが一般的です。 |

| 使 途 | 日本の消費税収は主に社会保障に充てられています。高齢化社会に対応するための重要な財源となっています。 | アメリカの売上税収も州や地方政府の財源として利用され、教育、公共サービス、インフラ整備などに充てられますが、具体的な使途は州によって異なります。 |

これらの違いから、売上税と消費税はそれぞれの国や地域の経済状況や税制に応じた特性を持っています。消費者にとっては、どちらの税金も最終的な購入価格に影響を与えるため、理解しておくことが重要です。

消費税の将来

将来の税率

日本の消費税率は、今後も引き上げられる可能性があります。

高齢化の影響

高齢化が進む中で、社会保障費の増加に対応するために消費税の役割が重要です。

国際的な動向

他国の消費税率と比較して、日本の税率は低いため、国際的な動向を考慮した政策が求められます。

財政健全化

消費税は、財政健全化のための重要な財源とされています。

政策の方向性

消費税の使途や配分について、今後も政策的な議論が続くと考えられます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4881dbee.71b547e5.4881dbef.97aedbac/?me_id=1319439&item_id=10003315&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fcicib%2Fcabinet%2F11786369%2F11793338%2F11949320%2F3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")