日本における消費税は、1989年に導入された日本で初めての間接税でした。当時、日本は元号が昭和から平成に移った平成元年4月1日のことです。

政府の方針では、「導入の目的は、国家的なインフラ強化と社会保障制度の安定を図ること。」となっており、その是非を巡っては、国会で議論が巻き起こり、また、日本経済や国民の購買意欲に大きな影響を与え、1991年のバブル崩壊に拍車をかける結果につながったのです。そして、消費税はその後段階的に増税され、現在では10%(軽減軽減適用対象は8%)まで増税がされてきております。

財務省曰く「消費税は、広く商品やサービスに課されるための税金である。」と明言しておりますが、安定した税収を確保しつつ、低所得者層への影響をどう軽減するかが、一番の課題となっております。また、日本の消費税率は他国に比べて低いのですが、欧州の付加価値税(VAT)とは異なり、逆進性対策が限定的であることが指摘されています。こうした日本における消費税の特殊性についても日本国民として、特に経営者としては、知っておくべきでしょう。

そこで今回は、消費税制度の歴史とその役割を振り返り、また、海外とは違った特殊性を持つ日本の消費税制度について少し考えて見たいと思います。

※税を納める人と負担する人が同じ税金を「 直接税 」といい、税を納める人と負担する人 が異なるものを「 間接税 」といいます。 消費税は、消費者が負担し、事業者が納めるため、間接税に該当します。

日本における消費税の歴史

日本の消費税は、1989年に初めて導入されて以来、段階的に税率が引き上げられてきました。この税制は、主に社会保障費の増加に対応するために設けられたもので、過去3回の増税を経て現在に至ります。以下は、消費税の導入から増税を経て現在までを歴史的に振り返ったものになります。

導入から増税を経て現在までの経緯

1989年4月1日 消費税導入

日本で初めて消費税が導入され、税率は3%でした。この導入は、当時の首相竹下登の下で行われ、国民の間には大きな反発がありました。消費税は、一般市民の日常生活に直接影響を与える税金であり、その導入に際しては多くの反対運動が起こりました。この税制改革は、経済的、社会的な変化に対応するためのものであり、以下のような要素が影響を与えました。

1.高齢化社会への対応

日本は急速に高齢化が進んでおり、医療や年金、福祉などの社会保障費が増大していました。これにより、安定した財源を確保する必要があり、消費税の導入が求められました。消費税は、広く薄く国民全体に負担を求めることができるため、高齢者を含む全世代に対して公平な負担を実現する手段とされました。

2.税制の公平性の確保

当時の日本の税制は、所得税に偏重しており、特に給与所得者に対する税負担が重くなっていました。このため、税制全体の公平性を高めるために、消費税の導入が必要とされました。消費税は、消費に対して課税されるため、所得に関係なく広く負担を分かち合うことができると考えられました。

3.個別間接税の問題点の解決

消費税の導入以前、日本には物品税などの個別間接税が存在していましたが、これらは特定の物品に対してのみ課税されるため、不公平感が生じていました。消費税は、物品だけでなくサービスにも課税されるため、より公平な税制を実現することが期待されました。

4.経済の変化と財政再建

1980年代後半、日本はバブル経済の真っ只中にありましたが、同時に財政赤字も深刻化していました。政府は、財政再建を目指す中で、安定した税収を確保するための新たな税制を模索していました。消費税は、経済成長に伴う消費の増加を背景に、安定した税収源として期待されました。

5.政治的背景

消費税導入の議論は、1980年代初頭から始まりましたが、当初は国民の反発が強く、何度も法案が廃案となりました。最終的に、1988年に竹下登首相の下で消費税法が成立し、1989年に施行される運びとなりました。この過程では、国民の理解を得るための努力が求められましたが、導入後も反発は続きました。

まとめ

1989年の消費税導入は、日本の社会構造や経済状況の変化に対応するための重要な政策でした。高齢化社会への対応、税制の公平性の確保、個別間接税の問題解決、財政再建の必要性、そして政治的な背景が相まって、消費税は新たな税制として導入されることとなりました。これにより、日本の税制は大きく変わり、現在に至るまで影響を与え続けています。

1997年4月 1回目の消費税増税

消費税率が5%に引き上げられました。この時期も、国民の反発は根強く、税制改革に対する関心が高まりました。引き上げられた背景には、経済的、社会的、政治的な要因が複雑に絡み合っています。この増税は、当時の日本経済の状況や政府の財政政策に大きな影響を与えました。

1.経済のバブル崩壊とその影響

1980年代後半、日本はバブル経済の真っただ中にありましたが、1990年代初頭にバブルが崩壊しました。この崩壊により、実質GDP成長率は低下し、企業の倒産や失業率の上昇が続きました。特に、1991年から1993年にかけての経済成長は鈍化し、政府は経済刺激策を講じる必要に迫られました。

2.財政再建の必要性

バブル崩壊後、日本政府は財政赤字の拡大を抑制するために、税収を増やす必要がありました。消費税の導入は、広く薄く国民に負担を求める手段として位置づけられ、特に社会保障費の増加に対応するための財源確保が求められました。

3.政治的背景と政策決定

消費税の増税は、当時の橋本龍太郎内閣によって決定されました。橋本内閣は、財政構造改革を掲げ、消費税の引き上げを実施することで、財政健全化を目指しました。この政策は、1994年に村山富市内閣が決定したものであり、長年の議論を経て実現したものでした。

4.増税に対する国民の反発

消費税の引き上げに対しては、国民からの強い反発がありました。特に、生活必需品に対する課税が生活に直接影響を与えるため、低所得者層からの不満が高まりました。この反発は、消費税導入時と同様に、国民の生活に対する不安を引き起こしました。

5.経済への影響

1997年の消費税引き上げは、経済に深刻な影響を与えました。増税後、消費が急激に減少し、経済は再び低迷しました。この時期の経済状況は、消費税引き上げがデフレを助長したとの批判を招きました。特に、消費税が引き上げられた後の1998年には、実質GDPがマイナス成長に転じるなど、経済は厳しい状況に陥りました。

まとめ

1997年の消費税引き上げは、日本の経済状況や財政政策、政治的な決定が複雑に絡み合った結果として実施されました。この増税は、国民の生活に直接影響を与え、経済の低迷を招く要因ともなりました。消費税の引き上げは、その後の日本経済においても重要な教訓として語り継がれています。

2014年4月 2回目の消費税増税

消費税率が8%に引き上げられました。この増税は、安倍晋三政権の下で実施されたものです。引き上げられた背景には、経済的な要因、社会保障の必要性、政治的な決定が複雑に絡み合っています。この増税は、特に高齢化社会における財政の持続可能性を確保するための重要な政策として位置づけられました。

1.高齢化社会と社会保障費の増加

日本は急速に高齢化が進んでおり、年金や医療、介護などの社会保障費が増大しています。これにより、安定した財源を確保する必要があり、消費税の引き上げが求められました。政府は、消費税の増税を通じて、これらの社会保障費を賄うことを目指しました。

2.財政再建の必要性

日本の財政赤字は深刻な状況にあり、政府債務残高は1000兆円を超えていました。消費税の引き上げは、財政再建を進めるための手段として位置づけられ、持続可能な社会保障制度を次世代に引き渡すための重要なステップとされました。

3.政治的背景と政策決定

消費税の引き上げは、民主党の野田政権下で2012年に成立した「社会保障と税の一体改革」関連法案に基づいています。この法案では、2014年に消費税率を8%に引き上げることが決定されていました。安倍晋三首相は、2013年10月にこの増税を正式に表明し、経済指標が回復傾向にあることを根拠に増税を実施することを決定しました。

4.経済への影響と懸念

消費税の引き上げに対しては、国民からの反発や懸念がありました。特に、生活必需品に対する課税が低所得者層に与える影響が懸念され、消費が減少するのではないかという不安が広がりました。実際、増税前には駆け込み需要が見られたものの、増税後は消費が減少し、経済成長に悪影響を及ぼす可能性が指摘されていました。

5.増税の実施とその後の影響

2014年4月の消費税引き上げは、17年ぶりの増税であり、国民負担が年間8兆円増加すると試算されました。増税後、消費が減少し、経済成長が鈍化する結果となりました。この影響は、特に低所得者層にとって厳しいものであり、政府は経済対策として低所得者への現金給付や中小企業への支援策を講じることとなりました。

まとめ

2014年の消費税引き上げは、日本の高齢化社会における財政の持続可能性を確保するための重要な政策でしたが、国民の生活に直接影響を与え、経済成長に対する懸念も生じました。この増税は、今後の日本の経済政策においても重要な教訓として位置づけられています。

2019年10月1日 3回目の消費税増税

消費税率が10%に引き上げられました。この時から軽減税率が適用されることになりました。具体的には、「酒類・外食を除く飲食料品」及び「定期購読契約が締結された週2回以上発行される新聞」を対象に8%の税率が適用されるようになりました。引き上げられた背景には、経済的な要因、社会保障の必要性、政治的な決定が複雑に絡み合っています。この増税は、特に高齢化社会における財政の持続可能性を確保するための重要な政策として位置づけられました。

1.高齢化社会と社会保障費の増加

日本は急速に高齢化が進んでおり、年金や医療、介護などの社会保障費が増大しています。これにより、安定した財源を確保する必要があり、消費税の引き上げが求められました。政府は、消費税の増税を通じて、これらの社会保障費を賄うことを目指しました。

2.財政再建の必要性

日本の財政赤字は深刻な状況にあり、政府債務残高は1000兆円を超えていました。消費税の引き上げは、財政再建を進めるための手段として位置づけられ、持続可能な社会保障制度を次世代に引き渡すための重要なステップとされました。

3.政治的背景と政策決定

消費税の引き上げは、安倍晋三内閣によって決定されました。安倍政権は、2012年に「社会保障と税の一体改革」を掲げ、消費税率を2014年に8%、2015年に10%に引き上げる法案を成立させました。2019年の増税は、当初予定されていた2015年からの延期を経て実施されました。

4.増税に対する国民の反発と懸念

消費税の引き上げに対しては、国民からの反発や懸念がありました。特に、生活必需品に対する課税が低所得者層に与える影響が懸念され、消費が減少するのではないかという不安が広がりました。実際、増税前には駆け込み需要が見られたものの、増税後は消費が減少し、経済成長に悪影響を及ぼす可能性が指摘されていました。

5.経済への影響とその後の対応

消費税の引き上げは、経済に深刻な影響を与える可能性がありました。増税後、消費が急激に減少し、経済は再び低迷する懸念がありました。このため、政府は軽減税率制度やキャッシュレス決済のポイント還元制度を導入し、消費の落ち込みを抑えるための対策を講じました。

まとめ

2019年の消費税引き上げは、日本の高齢化社会における財政の持続可能性を確保するための重要な政策でしたが、国民の生活に直接影響を与え、経済成長に対する懸念も生じました。この増税は、今後の日本の経済政策においても重要な教訓として位置づけられています。

消費税導入に対する国民の反発の変化

日本における消費税の導入とその後の増税に対する国民の反発は、時代とともに変化してきました。この反発は、消費税が導入された1989年から現在に至るまでの経済状況や社会的背景に影響されてきました。

1989年の消費税導入時の反発

消費税が1989年に導入された際、税率は3%でしたが、国民の反発は非常に強かったです。特に、消費税が生活必需品に課税されることから、低所得者層への影響が懸念されました。導入に際しては、全国各地で反対運動が起こり、消費税に対する拒否反応が強かったことが記録されています。当時の政府は、税制改革の必要性を訴えましたが、国民の生活に直接影響を与える税金であるため、反発は避けられませんでした。

1997年の1回目増税と2014年の2回目増税に対する反発

1997年には消費税が5%に引き上げられましたが、この時も国民の反発は強く、特にバブル経済崩壊後の経済状況が影響しました。増税後、経済が低迷し、消費が減少する結果となり、消費税増税が不況の一因とされることもありました。

2014年の増税(8%への引き上げ)に際しても、国民の反発は根強く、特に低所得者層への逆進性が問題視されました。政府は増税の理由として社会保障費の増大を挙げましたが、国民の生活に対する影響を懸念する声が多く、駆け込み需要が見られたものの、増税後の消費の落ち込みが懸念されました。

2019年の3回目増税とその影響

2019年に消費税が10%に引き上げられた際も、国民の反発は続きました。特に、軽減税率制度の導入があったものの、依然として低所得者層への負担が大きいとの指摘がありました。政府は経済対策としてキャッシュレス決済のポイント還元制度を導入しましたが、国民の賛同を得ることは難しく、反発の声は根強いままでした。

消費税導入に対する国民の反発は、導入当初から現在に至るまで一貫して存在していますが、その内容や強さは経済状況や社会的背景によって変化しています。特に、低所得者層への影響や経済成長への懸念が反発の主な要因となっており、今後も税制改革に対する国民の意識は重要な課題となるでしょう。

日本の消費税の特殊性

日本の消費税は、他国の消費税制度と比較していくつかの特殊な特徴を持っています。まず、消費税は1989年に導入され、当初の税率は3%でしたが、現在は10%に引き上げられています。この税率は、国際的に見ても比較的低い部類に入りますが、国民の負担感は大きいとされています。

複数税率制度

日本の消費税は、複数税率制度を採用しています。具体的には、標準税率10%と軽減税率8%が存在し、軽減税率は主に飲食料品や新聞などに適用されます。この制度は、低所得者層への配慮として導入されましたが、税率の適用が複雑であるため、事業者や消費者にとって理解しづらい面もあります。

しかし、ヨーロッパ諸国の付加価値税(VAT)には、日本の軽減税率よりも複雑ですが、明確な線引きがされていることが違います。

社会保障との関連

消費税収は、社会保障の財源として位置づけられています。特に、消費税率の引き上げによる増収分は、年金や医療、介護などの社会保障費に充てられることが明言されています。

これにより、消費税は単なる税収の一部ではなく、国民生活に直結する重要な財源となっています。

以前のブログで紹介したように、日本の消費税は、財源の約6割を社会保障に充てるという他国とは異なる特定の目的に使用される目的税であることを覚えておいてください。

逆進性の問題

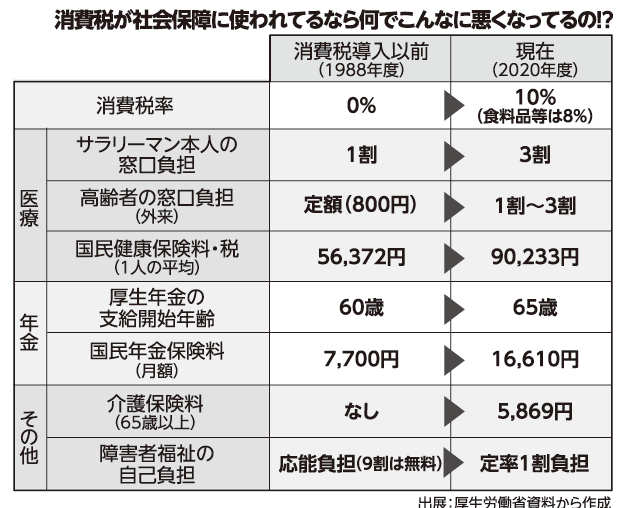

消費税は逆進的な性質を持つとされ、所得が低い人ほど相対的に負担が大きくなる傾向があります。これは、低所得者が所得に対して消費の割合が高いためです。このため、消費税の負担感は所得層によって異なり、特に低所得者層からの反発が強いことが指摘されています。

しかし、イギリスなどでは、付加価値税(VAT)は20%ではありますが、食料品や子供向け衣料品にはゼロ税率が適用されており、逆進性の問題をクリアしています。

輸出免税制度

日本の消費税には、輸出に対するゼロ税率制度も存在します。これにより、輸出企業は消費税を負担せずに価格を設定でき、国際競争力を維持することが可能です。この制度は、国内市場における消費税の影響を軽減する役割を果たしています。

まさに、輸出をメインとする大企業優先の法制であるといえるでしょう。

これらの特徴により、日本の消費税制度は他国と異なる独自の形態を持ち、経済や社会に多大な影響を与えています。

追記

消費税の税収は、令和6年度予算で23.8兆円に達すると見込まれており、これは国税の中で最も大きな割合を占めています。この税収は、社会保障4経費(年金、介護、医療、子ども・子育て支援)に充てられることが定められています。

また、消費税は他の税と異なり、世代や就労の状況に関わらず、広く国民に負担をお願いするものであり、経済活動に対する影響が相対的に小さいという特徴もあります。これにより、税収は景気や人口構成の変化に左右されにくいとされています。

さらに、消費税の軽減税率制度は、特に飲食料品や新聞などに適用され、これにより生活必需品の負担を軽減することを目的としていますが、実際には税率の適用が複雑であるため、事業者や消費者にとって理解しづらい面があることも指摘されています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4881dbee.71b547e5.4881dbef.97aedbac/?me_id=1319439&item_id=10003315&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fcicib%2Fcabinet%2F11786369%2F11793338%2F11949320%2F3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")