経営者が事業を行う上で、決算帳簿は組織の健康状態や成長の可能性を示す重要な指標になってきます。利益の付加、資産の効率性、収益のリスクなど、これらすべての情報が帳簿に詰まっています。しかし、多くの経営者にとって、これらのデータをどう読み解くか、経営判断に活かすかはとても難しい課題にもなっています。

そこで今回は、経営者が決算帳簿をわかりやすく、実務に即した基本的なポイントから応用分析手法までを解説したいと思います。

以前のブログでもお話ししたように、変化の激しい経済環境において、経営者が持つべき最も重要なスキルの一つが「決算書を読み解き、事業を成功に導く力」なのです。経営者の皆さまにとって、より良い意思決定を行うための一助となれば幸いです。

決算書の基本構成

経営者が決算帳簿を理解することは、企業の財務状況や経営成績を把握するために不可欠です。決算書は主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つから構成されており、それぞれ異なる視点から企業の健康状態を示します。

貸借対照表(Balance Sheet, B/S )

貸借対照表は、企業の資産、負債、純資産を示すもので、特定の時点における財政状態を把握するための重要な書類です。資産は流動資産と固定資産に分かれ、流動資産には現金や売掛金、固定資産には土地や建物が含まれます。負債は流動負債と固定負債に分かれ、流動負債には支払手形や買掛金が含まれます。経営者はこれらのバランスを確認することで、企業の財務健全性を評価できます。

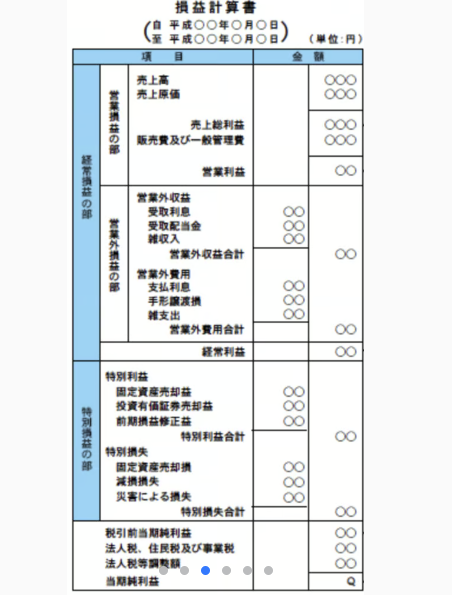

損益計算書(Profit and Loss Statement, P/L )

損益計算書は、一定期間における企業の収益と費用を示し、最終的な利益を計算します。売上高から売上原価を引いた売上総利益、さらに販売費や一般管理費を引いた営業利益、最終的に税引後利益が示されます。経営者はこの書類を通じて、企業の収益性やコスト構造を分析し、改善点を見つけることができます。

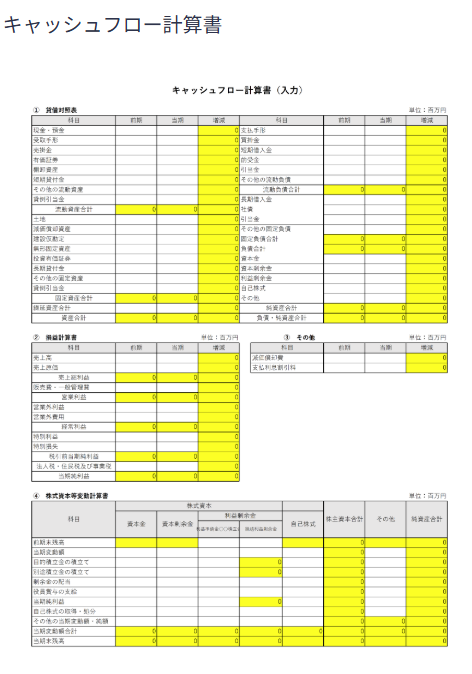

キャッシュフロー計算書(Cash Flow Statement, C/F )

キャッシュフロー計算書は、企業の現金の流入と流出を示します。営業活動、投資活動、財務活動の3つのセクションに分かれており、企業がどのように現金を生成し、使用しているかを把握できます。特に、営業活動からのキャッシュフローは企業の本業の健全性を示す重要な指標です。

重要な財務指標

収益性指標

収益性指標は、企業がどれだけの利益を上げているかを示す指標です。主なものには以下のものがあります。

1.売上高営業利益率

営業利益を売上高で割ったもので、企業の本業における収益性を示します。計算式は次の通りです。

売上高総利益率(粗利率)= 売上高総利益 ÷ 売上高

2.ROA(総資本利益率)

総資産に対する純利益の割合を示し、資産をどれだけ効率的に活用しているかを評価します。

3.ROE(自己資本利益率)

自己資本に対する純利益の割合で、株主に対する利益の還元率を示します。

安全性指標

安全性指標は、企業の財務的な健全性や支払能力を評価するための指標です。

1.流動比率

流動資産を流動負債で割ったもので、短期的な支払能力を示します。一般的に、流動比率が150%以上が望ましいとされています。

2.自己資本比率

自己資本を総資本で割ったもので、企業の資本構成の健全性を示します。高い比率は、財務的な安定性を意味します。

成長性指標

成長性指標は、企業の成長の度合いを測るための指標です。

1.売上高成長率

前期と比較して売上高がどれだけ増加したかを示します。成長率が高いほど、企業の成長が期待されます。

2.経常利益成長率

経常利益が前期と比較してどれだけ増加したかを示し、企業の収益力の成長を評価します。

効率性指標

効率性指標は、資産や資本をどれだけ効率的に活用しているかを示します。

1.総資産回転率

売上高を総資産で割ったもので、資産をどれだけ効率的に使用しているかを示します。

2.売上債権回転期間

売上債権が現金化されるまでの期間を示し、資金繰りの効率を評価します。

これらの指標は、企業の財務状況を多角的に評価するために不可欠であり、経営者や投資家が意思決定を行う際の重要な情報源となります。財務指標を適切に活用することで、企業は持続可能な成長を実現し、競争力を維持することが可能になります。

財務三表の詳細

財務三表は、企業の財務状況や経営成績を把握するための重要な書類であり、以下の3つの主要な財務諸表から構成されています。

貸借対照表(Balance Sheet, B/S)

貸借対照表は、特定の時点における企業の資産、負債、純資産を示します。この表は、企業の財政状態を把握するための基本的な情報を提供します。

| 資産の部 | 現金、売掛金、在庫、固定資産など、企業が保有する全ての資産を示します。 |

| 負債の部 | 借入金や未払金など、企業が将来支払う義務のある金額を示します。 |

| 純資産の部 | 資産から負債を差し引いたもので、企業の自己資本を示します。純資産は、株主からの出資や過去の利益の蓄積を反映しています。 |

貸借対照表は、資産と負債・純資産の合計が常に一致するため、「バランスシート」とも呼ばれます。

損益計算書(Profit and Loss Statement, P/L)

損益計算書は、一定期間における企業の収益、費用、利益を示します。この表は、企業の経営成績を評価するために不可欠です。

| 売上高 | 商品やサービスの販売によって得られた収益。 |

| 売上原価 | 営業利益に営業外収益を加え、営業外費用を差し引いたもの。 |

| 営業利益 | 売上総利益から販売費および一般管理費を差し引いたもの。 |

| 経常利益 | 営業利益に営業外収益を加え、営業外費用を差し引いたもの。 |

| 当期純利益 | 経常利益から特別損益や法人税等を差し引いた最終的な利益。 |

損益計算書は、企業がどれだけの利益を上げているかを示し、経営の効率性を評価するための重要な指標となります。

キャッシュフロー計算書(Cash Flow Statement, C/F)

キャッシュフロー計算書は、一定期間内の現金の流れを示す書類で、企業の資金繰りを把握するために重要です。この表は、以下の3つの活動に分けられます。

1.営業活動によるキャッシュフロー

本業から得られる現金の流れ。営業活動が黒字であることは、企業の健全性を示します。

2.投資活動によるキャッシュフロー

設備投資や資産売却による現金の流れ。将来の成長に向けた投資が行われているかを示します。

3.財務活動によるキャッシュフロー

借入金の返済や配当金の支払いなど、資金調達に関連する現金の流れ。企業の資金調達の状況を把握するために重要です。

キャッシュフロー計算書は、企業が現金をどのように管理しているかを示し、黒字倒産を防ぐための重要な情報を提供します。

財務三表の重要性

財務三表は、企業の経営状況を多角的に評価するために不可欠です。これらの表を組み合わせて分析することで、企業の収益性、安全性、成長性、効率性を評価し、経営戦略の策定や投資判断に役立てることができます。また、利害関係者(株主、債権者、取引先など)に対して企業の透明性を確保するためにも重要な役割を果たします。

決算書の分析方法

決算書の分析は、企業の財務状況や経営成績を理解するための重要なプロセスです。以下に、決算書の分析方法について詳しく説明します。

1. 決算書の構成要素

決算書は主に以下の3つの財務諸表から構成されています。

| 貸借対照表 | 特定の時点における企業の資産、負債、純資産を示します。 |

| 損益計算書 | 一定期間における企業の収益、費用、利益を示します。 |

| キャッシュフロー計算書 | 一定期間内の現金の流れを示し、営業活動、投資活動、財務活動に分けられます。 |

2.分析の目的と視点

決算書を分析する目的は多岐にわたりますが、主に以下の視点から行われます。

| 収益性 | 企業がどれだけの利益を上げているかを評価します。売上高利益率やROE(自己資本利益率)などの指標が用いられます。 |

| 安全性 | 企業の支払能力や倒産リスクを評価します。流動比率や自己資本比率が代表的な指標です。 |

| 成長性 | 売上や利益の成長率を分析し、企業の成長ポテンシャルを評価します。 |

| 効率性 | 資産や資本をどれだけ効率的に活用しているかを示す指標で、総資本回転率や棚卸資産回転率などが含まれます。 |

3. 分析手法

決算書の分析には、以下のような手法があります。

| 実数分析 | 実数分析は、決算書に記載されている実際の数値に着目し、利益や売上の額を検討します。この手法では、特定の数値の絶対額や科目ごとのバランスを分析します。 |

| 比率分析 | 比率分析は、決算書の数値を組み合わせて比率を算出し、その比率から企業の状況を分析する手法です。例えば、流動比率や自己資本比率、売上高営業利益率などがこれに該当します。この手法は、同業他社や業界平均との比較にも有効です。 |

| 比較分析 | 比較分析は、複数年の決算書を比較し、数値の推移を分析する手法です。これにより、企業の経営状況や環境の変化を把握できます。一般的には、3~5年の決算書を年次で比較することが多いです。 |

4. 分析の実施ステップ

決算書の分析を行う際の基本的なステップは以下の通りです。

| 決算書の準備 | 分析に使用する決算書(財務三表)を用意します。過去のデータも含めて準備することが望ましいです。 |

| 基本項目の分析 | 企業の利益が黒字かどうか、倒産リスクがどの程度かを確認します。流動比率や経常利益をチェックすることが重要です。 |

| 応用項目の分析 | 収益性、安全性、成長性、効率性などの指標を用いて、企業の課題や改善点を特定します。必要に応じて、同業他社との比較を行うことも有効です。 |

5.結論

決算書の分析は、企業の経営状況を把握し、戦略的な意思決定を行うために不可欠です。実数分析、比率分析、比較分析などの手法を駆使し、収益性、安全性、成長性、効率性の各視点から多角的に分析することで、企業の強みや弱みを明らかにし、改善策を見出すことができます。定期的な分析を行うことで、経営課題の早期発見や持続的な成長につなげることが可能です。

経営者向けの実践的アドバイス

経営者が決算書を効果的に活用し、経営改善を図るための実践的なアドバイスを以下にまとめます。

決算書の基本的な理解

経営者は、決算書の基本的な構成を理解することが重要です。主に以下の3つの財務諸表から成り立っています。

| 貸借対照表 | 企業の資産、負債、純資産を示し、財政状態を把握します。 |

| 損益計算書 | 一定期間の収益と費用を示し、経営成績を評価します。 |

| キャッシュフロー計算書 | 現金の流入と流出を示し、資金繰りの状況を把握します。 |

定期的な分析の実施

1.定期的な財務分析

| 時系列分析 | 過去数年の決算書を比較し、トレンドを把握します。これにより、成長率や利益率の変化を確認できます。 |

| 比率分析 | 収益性、安全性、効率性を示す指標(例:自己資本比率、流動比率、売上高営業利益率など)を計算し、業界平均と比較します。これにより、自社の強みや弱みを明確にできます。 |

2.業界比較

| 同業他社との比較 | 自社の財務指標を業界平均と比較することで、競争力を評価します。特に、ローカルベンチマークを活用することで、地域特有の市場環境を考慮した分析が可能です。 |

経営改善のための具体的なアクション

1.問題点の特定と改善策の実施

| 売上債権の管理 | 売上債権回転期間が長い場合、取引先との条件見直しや回収プロセスの改善を検討します。 |

| 在庫管理 | 棚卸資産回転期間が長い場合、在庫の見直しや発注プロセスの改善を行います。具体的には、3S(整理・整頓・清掃)活動を実施することが効果的です。 |

| 経費削減 | 売上高営業利益率が低い場合、固定費の見直しを行い、無駄な経費を削減します。特に、効果が薄い広告費や光熱費の見直しが重要です。 |

2.前向きな投資

| 設備投資の検討 | 労働装備率が低い場合、生産性向上のための設備投資を検討します。これにより、長期的な成長を促進します。 |

経営者としての視点の強化

1.従業員とのコミュニケーション

| 決算書の共有 | 決算書の内容を従業員と共有し、業績への理解を深めることで、全社的な意識向上を図ります。特に、後継者に対しては経営状態を理解させることが重要です。 |

2.専門家の活用

| 外部の意見を取り入れる | 税理士や金融機関の意見を聞くことで、自社の改善点を客観的に把握します。専門家の助言を受けることで、より効果的な経営改善が可能になります。 |

定量的な目標設定と評価

| 数値化された目標の設定 | 改善策の効果を測定するために、具体的な数値目標を設定します。結果が出た段階で、計画と比較し、評価を行います。 |

結論

経営者は決算書を単なる報告書としてではなく、経営改善のための重要なツールとして活用することが求められます。定期的な分析、問題点の特定、具体的な改善策の実施、従業員とのコミュニケーション、専門家の活用を通じて、企業の持続的な成長を目指すことが重要です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4881dbee.71b547e5.4881dbef.97aedbac/?me_id=1319439&item_id=10003315&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fcicib%2Fcabinet%2F11786369%2F11793338%2F11949320%2F3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")